あんしんサポートは逝去後の最終打ち合わせ時か葬式後の集金時、葬儀支援センター特有の「各種死後手続きアドバイスをしており」家族毎に必要と思われる内容を1つひとつ具体的に話すのですが、その大前提は『残る家族の生活最優先』としたものです。

家族構成や実態によりアドバイスする内容に違いがあるので詳細は書けませんけど、家族が逝去すれば起こる事ですから事前対処しておけば、いざッという時に役立つでしょう。

まず最初に1つ覚えておいて欲しい事は『死亡届を提出しても銀行通帳は凍結されません』我々が提出する死亡届出書は市区町村役場ですから、行政が民間企業の銀行に個人情報を流す事は絶対にありませんしあってはならんのです。その前提を踏まえた上で読んでください。

『葬祭費・埋葬料の請求』

社会保険なら埋葬料5万円は会社に連絡すれば手続きしてくれますが、国民健康保険の葬祭費5万円は自分で届出請求しなければ2年で失効、火葬後は故人の居住地役所で迅速に手続きを行うべき、稀に葬式経験者の中で「えっ、貰ってません」という人もいます。

『未支給年金について』

年金は月割り(逝去した月まで支給、1日でも月末でも一緒)の後払いですから、偶数月逝去なら1か月分、奇数月逝去なら2か月分の未支給年金が発生、例えば8月逝去なら8月分1か月分が未支給、9月逝去なら8月9月分2か月分が未支給となり、いずれも10月に支給されるものです。

受け取れる基本は同居の親族(配偶者、子、父母、孫、祖父母、兄弟姉妹)ですが、同居でなくても故人の面倒を看てた場合、施設、介護士、病院などで、その旨を証明して貰えば受取り可能です。

『遺産相続について』

故人は誰でも3千万円の基礎控除枠があり+法定相続人数×600万円の合計額が非課税枠となります。例えば配偶者と子供2人なら3名(1800万円)加算で資産総額4800万円まで非課税です。

一応法律で定めた分割割合はありますが、法定相続人間で話し合いが付けば誰か1人が100%相続でも問題ありません。法律とは問題が発生した場合の基準だと思えば良いでしょう。

『各種生命保険について』

逝去後は保険会社に電話連絡すれば必要書類が送付されますので迅速に対応しましょう。

生命保険は受取人が指定されてますので故人本人でなければ、基礎控除(後述)とは別に法定相続人数×500万円が非課税枠に加算されます。契約者・支払者・受取人が全て故人の場合、故人財産に含まれ生命保険の非課税枠には適用されません。

『相続放棄について』

故人資産より、借金が多い債務超過の故人の場合、相続放棄の手続きを踏むことで故人の借金を返済する必要が無くなる制度、但し全ての相続を放棄するので資産(動産不動産)も放棄する事になります。

但し故人の借金の保証人だった場合、相続の放棄はできますが、保証人は故人でなく貴方自身ですから借金返済義務は残ります(連帯保証人は故人と同じ立ち位置なので当然返済義務あります)

ちょっと分かり難いかもしれませんが『相続放棄』は故人の遺産を全て放棄すること、これに対し『保証人』は故人でなく貴方自身が相手先と行った契約なので支払い義務は残るという事です。

『故人口座から引き出し』

故人の銀行口座解約は各銀行により必要書類は異なるでしょうが『除籍謄本』と法定相続人全員の『住民票』『印鑑証明』を添えた『遺産分割協議書』は最低限必要だと思われ、法定相続人4名なら3,000円以上は掛かりますので、法定相続人間で問題なければATMで引き出すのもありです。

詳細は割愛しますが、銀行により引き出し額と引き出し方法は異なり、定期預金、定期積金はATMで引き出せませんので存命中に普通預金に切り替えておきましょう。

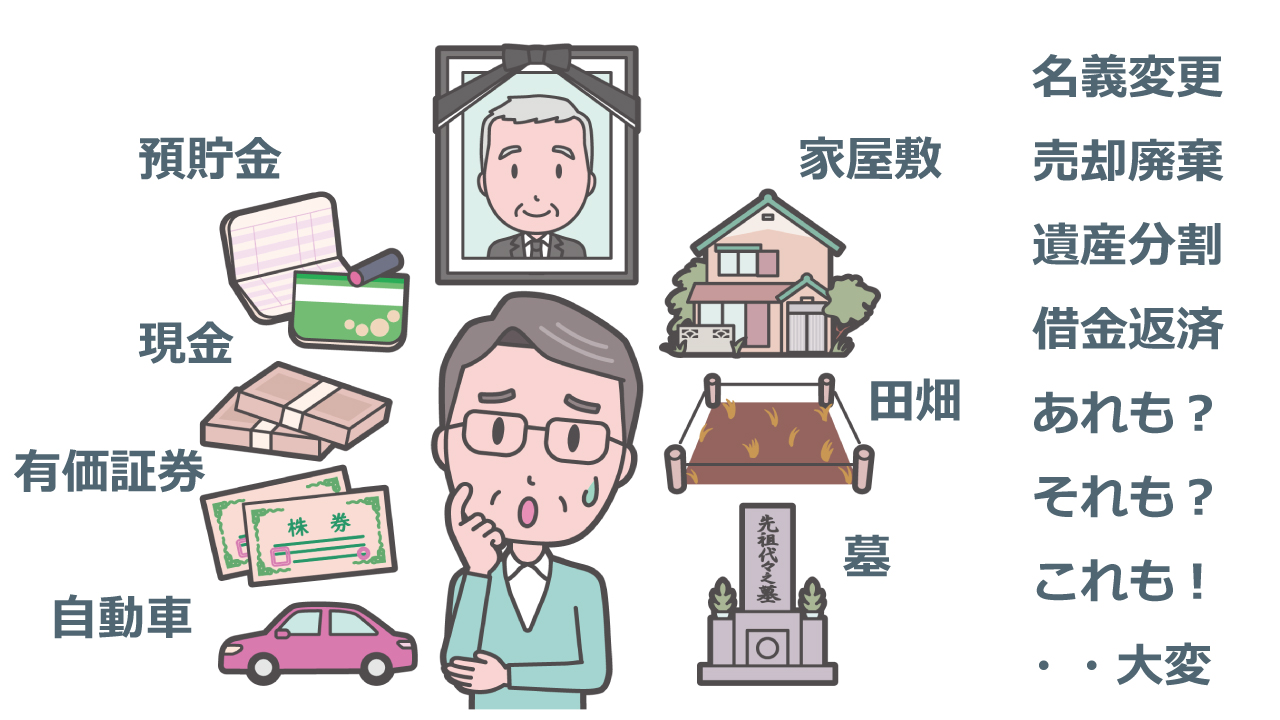

『不動産名義変更』『遺品整理』『墓』『自動車』『レンタルハウス』など故人と家族毎に様々な手続きが必要となりますので、葬式より死後手続きのほうが大変な故人も多いことを知り、存命中で無ければ難しい問題、認知症の診断をされたら出来ない事も含め事前に対策しておきましょう。

コメント